Die folgende Analyse setzt sich mit dem finanziellen Unterschied zwischen der Kundenakquise und der Kundenbindung auseinander. Es wird anhand einer beispielhaften Deckungsbeitragsrechnung für eine durchschnittliche deutsche Fitnessanlage dargelegt, dass die erzielbaren Deckungsbeiträge eines Bestandskunden deutlich über denen eines Neumitglieds anzusiedeln sind. Neben der Betrachtung eines einzelnen Kunden werden auch die finanziellen Auswirkungen im Gesamtergebnis verdeutlicht. Abschließend werden anhand der Ergebnisse Schlussfolgerungen für den praktischen Fitnessstudioalltag gezogen.

Hinführung zur Thematik

Lange Zeit galt in der Fitnessbranche das Credo, dass das Hauptaugenmerk des eigenen Handelns in der Akquise von Neumitgliedern liegen sollte. Nicht wenige Fitnessanlagen beschäftigten noch vor wenigen Jahren mehr Verkäufer als ausgebildete Fitnesstrainer. Aber auch aktuelle Berichte lassen aufhorchen. Das RTL-Format „Punkt 12“ stellte erst im November innerhalb eines Undercover-Berichts fest, dass dieser falsch gesetzte Fokus mit allen negativen Folgen leider noch zu oft praktiziert wird (vgl. http://www.rtl.de/cms/news/punkt-12/punkt-12-reporter/undercover-report-im-fitnessstudio-hier-zaehlt-nur-verkauf-4287a-b85e-14-2120125.html). Auch die aktuellsten Testergebnisse der Stiftung Warentest lassen noch deutliche Defizite in der praktizierten Kundenbetreuung erkennen. Testergebnisse zwischen 2,4 und 3,7 (Durchschnitt 3,0) (vgl. http://newsroom.fitnessfirst.de/blog/fitnessstudiotest) können nicht der Anspruch einer qualitätsorientierten Branche wie der Fitnessbranche sein und sprechen von deutlichen Defiziten in der Kundenbetreuung.

Im Folgenden soll anhand einer beispielhaften Deckungsbeitragsrechnung der finanzielle Unterschied für eine durchschnittliche deutsche Fitnessanlage zwischen einem Neumitglied und einem Bestandskunden dargestellt werden.

Beispielrechnung

In diesem Kapitel soll die Bedeutung der langfristigen Kundenbindung im Vergleich zur kurzfristigen Kundenakquise anhand einer Beispielrechnung verdeutlicht werden. Berechnet wird dabei der sogenannte Deckungsbeitrag. Dieser gibt an, wie viel ein Neu- oder Bestandsmitglied zur Deckung der Gemeinkosten und damit zum Gesamterfolg beiträgt (vgl. Weber 2015). Als Grundlage der Berechnung dient eine repräsentative Fitnessanlage, wie sie in den Eckdaten der deutschen Fitness-Wirtschaft 2014 dargestellt wird (vgl. Kamberovic et al. 2014, S. 45).

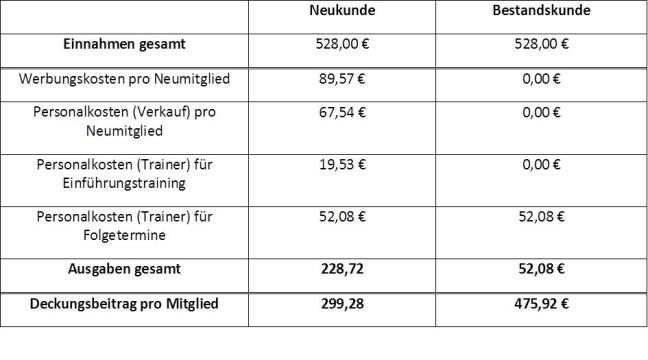

Zu Beginn soll die Einnahmenseite betrachtet werden. Der durchschnittliche Umsatz pro Mitglied, den eine repräsentative deutsche Fitnessanlage mit über 200 qm einnehmen kann, wird mit 528,- Euro beziffert (vgl. Kamberovic et al. 2014, S. 45). Dieser Wert beinhaltet alle Einnahmen aus Monatsbeiträgen und Zusatzeinnahmen.

Nachdem zuvor die Einnahmenseite kurz betrachtet wurde, soll im Folgenden nun die Ausgabenseite genauer betrachtet werden, welche sich als weitaus umfangreicher herausstellen wird. Dabei gilt es zwischen Werbungskosten, also die Werbekosten die pro gewonnenes Neumitglied entstehen, und den Personalkosten, die mit jedem gewonnenen Neumitglied sowie im Zusammenhang mit Bestandskunden entstehen, zu unterscheiden.

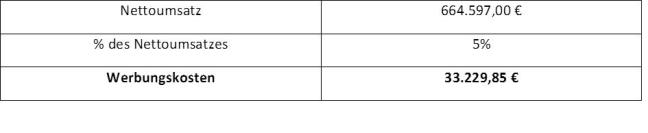

Zuerst werden die Werbungskosten pro Neumitglied bestimmt. Hierfür ist es nötig die gesamten Werbungskosten einer Anlage zu ermitteln. Eine durchschnittliche Fitnessanlage in Deutschland benötigt im Optimalfall 5 Prozent ihres Nettoumsatzes für Werbungskosten (vgl. http://www.dssv.de/home/existenzgruendung/kostenrichtwerte, Stand: 17.01.2015). Der Nettoumsatz beträgt dabei für Fitnessanlagen über 200 qm 664.597,- Euro (vgl. Kamberovic et al. 2014, S. 20). Somit ergibt sich ein durchschnittlicher Betrag von 33.229,85 Euro pro Jahr, den eine Fitnessanlage in die Werbung von Neumitgliedern investieren sollte (vgl. Tabelle 2).

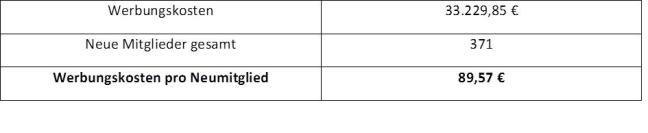

Diese Werbungskosten müssen nun auf die zu werbenden Neumitglieder umgelegt werden. Dabei gilt es zwischen den Neumitgliedern, die aufgrund der durchschnittlichen Mitgliedersteigerung zu werben sind, zu unterscheiden und denen, die zur Kompensation der Fluktuationsrate geworben werden. Die Anzahl der neu zu werbenden Mitglieder aufgrund der Mitgliedersteigerung insgesamt ist lediglich als die Differenz zwischen der Mitgliederzahl im Jahr 2012 (1.203 Personen (vgl. Hollasch et al. 2013, S. 6)) und der Mitgliederzahl im Jahr 2013 (1.256 Personen (vgl. Hollasch et al. 2014, S. 8)) zu sehen. Zur Berechnung der Neumitglieder aufgrund der Kompensierung der Fluktuationsrate muss die aktuelle Fluktuationsrate für Deutschland betrachtet werden. Diese beträgt für Einzelstudios 25,7 Prozent und für Ketten 26,9 Prozent (vgl. Kamberovic et al. 2014, S. 16). Gewichtet man die beiden Quoten jeweils nach der Anzahl der Anlagen der jeweiligen Kategorie, so ergibt sich ein Gesamtwert für Deutschland von 26,0 Prozent. Es gilt zu beachten, dass sich die Fluktuationsrate über den durchschnittlicher Mitgliederbestand pro Jahr errechnet. Dieser beträgt bei Annahme einer homogenen Mitgliederverteilung 1.223 Personen. Somit muss also von einer zu werbenden Mitgliederzahl aufgrund der Fluktuationsrate von 318 Personen ausgegangen werden. Insgesamt ergibt sich somit eine zu werbende Neumitgliederzahl von 371 Personen (vgl. Tabelle 3).

Nun können die gesamten Werbeausgaben (33.229,85 Euro) auf jedes einzelne Neumitglied umgelegt werden. Somit ergeben sich notwendige Werbeausgaben von 89,57 Euro für jedes geworbene Neumitglied (vgl. Tabelle 4).

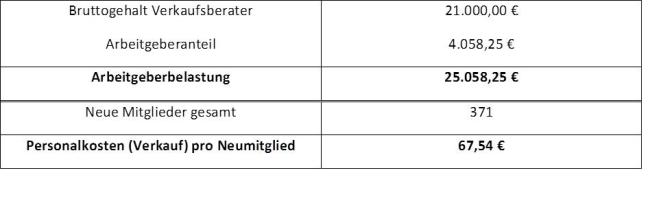

Im nächsten Schritt sollen nun die notwendigen Personalkosten im Zusammenhang mit sowohl Neumitgliedern als auch Bestandskunden ermittelt werden. Es gilt dabei zwischen den Kosten für die sogenannten Verkaufsberater und den Fitnesstrainern zu unterscheiden. Verkaufsberater sind heutzutage in den meisten Fitnessanlagen anzutreffen, häufig in Personalunion als Fitnesstrainer. Da nicht alle Verkaufsgespräche von Erfolg gekrönt sind, gilt es die gesamten Kosten des Verkaufspersonals ähnlich wie bereits bei den Werbekosten auf die geworbenen Mitglieder umzulegen. Es wird von der realistischen Annahme einer vollen Stelle im Verkauf (welche sich durchaus auf mehrere Personen verteilen kann) ausgegangen. Der Mitarbeiter verfügt über eine Sport- und Fitnesskaufmännische Ausbildung mit einer Zusatzqualifikation (Trainerausbildung). Gemäß den DSSV-Gehaltsrichtlinien kann er somit ein monatliches Bruttogehalt ab 1.750,- Euro erwarten (vgl. Fütterer et al. 2013, S. 4), was ein Jahresbruttogehalt von 21.000,- Euro bedeutet. Inklusive des notwendigen Arbeitgeberanteils entsteht somit eine Arbeitgeberbelastung von 25.058,25 Euro (berechnet mit AOK-Gehaltsrechner: https://www.aok-business.de/hessen/tools-service/gehaltsrechner, Stand: 17.01.2015). Umgelegt auf die bereits ermittelte Zahl von 371 zu werbenden Neumitgliedern bedeutet dies Personalkosten (Verkauf) pro Neumitglied von 67,54 Euro (vgl. Tabelle 5).

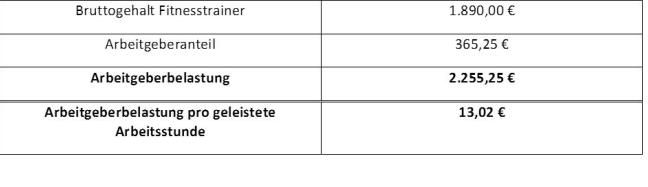

Nun sollen die Personalkosten für die benötigten Trainereinheiten ermittelt werden. Hier wird davon ausgegangen, dass ein Trainer mit einer sportlichen Qualifikation auf der EQF-Stufe 4 mit Berufserfahrung diese Tätigkeit übernimmt. In diesem Fall können die Kosten gemessen am Stundenaufwand verwendet werden, da der Versuch einer Umsetzung auf die Mitgliederzahl nicht schlüssig erscheint. Ein Trainer entsprechender Qualifikation kann mit einem monatlichen Bruttogehalt ab 1.890,- Euro rechnen (vgl. Fütterer et al. 2013, S. 4). Auch hier muss natürlich wieder der Arbeitgeberanteil berücksichtigt werden, was zu einer Arbeitgeberbelastung von 2.255,25 Euro monatlich führt (berechnet mit AOK-Gehaltsrechner: https://www.aok-business.de/hessen/tools-service/gehaltsrechner, Stand: 17.01.2015). Dies ergibt eine Arbeitgeberbelastung pro geleistete Arbeitsstunde bei einer angenommenen Wochenarbeitszeit von 40 Stunden pro Woche in Höhe von 13,02 Euro (vgl. Tabelle 6).

Abschließend sollen nun die Einnahmen und Ausgaben pro Mitglied gemessen für ein Jahr von einem Neumitglied und einem Bestandsmitglied gegenübergestellt werden. Neben den bereits getroffenen Annahmen wird davon ausgegangen, dass jedes Neumitglied am Anfang eine 1,5-stündige Einweisung mit einem Trainer erhält und es anschließend, wie auch die Bestandsmitglieder, in einem Rhythmus von drei Monaten erneut einen Termin mit einem Trainer wahrnehmen wird. Die Berechnungen sind in Tabelle 7 zusammengefasst.

Die Berechnung des Deckungsbeitrags zeigt deutlich den großen Unterschied zwischen dem zu erreichendem Deckungsbeitrag bei Neumitgliedern (299,28 Euro) und dem von Bestandskunden (475,92 Euro). In Zahlen betrachtet beträgt der Unterschied 176,64 Euro pro Mitglied. Diese Differenz versuchen viele Fitessstudios über Aufnahmegebühren zu kompensieren. Gemessen an der bereits dargestellten durchschnittlichen Fitnessanlage mit einem Bruttomonatsbeitrag von 47,12 Euro (vgl. Kamberovic et al. 2014, S. 45) erscheint allerdings eine Aufnahmegebühr, welche das ca. 3,7-fache eines Monatsbeitrags ausmacht, dem Kunden nicht vermittelbar, so dass dieser Betrag nur teilweise kompensiert werden kann. Es sei an dieser Stelle erwähnt, dass aus den Eckdaten der deutschen Fitness-Wirtschaft 2014 nicht hervorgeht, inwiefern die erhobene Aufnahmegebühr möglicherweise bereits im durchschnittlichen Nettoumsatz pro Mitglied pro Jahr von 528,- Euro (vgl. Kamberovic et al. 2014, S. 45) bereits enthalten ist. Betrachtet man den durchschnittlichen Gesamtumsatz von Fitnessanlagen über 200 qm innerhalb der Studie (vgl. Kamberovic et al. 2014, S. 20) und setzt diesen ins Verhältnis zur durchschnittlichen Mitgliederzahl (vgl. Kamberovic et al. 2014, S. 45), so entsteht der Eindruck, dass die Aufnahmegebühr in die Zusatzbeiträge bereits eingerechnet ist (es besteht lediglich eine Differenz von einem Euro auf ein ganzes Jahr gesehen).

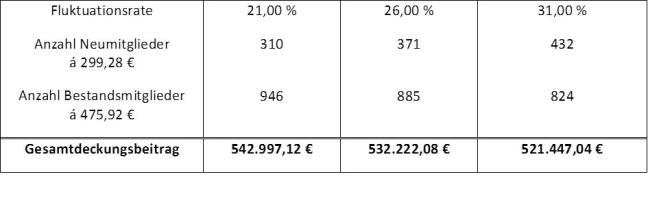

Die besondere Bedeutung der Kundenbindung wird deutlich, wenn in der vorangegangenen Rechnung die Fluktuationsrate variiert wird und ein Vergleich über den erzielten Gesamtdeckungsbeitrag vorgenommen wird. Bei der weiteren Berechnung wird von der realistischen Annahme ausgegangen, dass mit abnehmender (zunehmender) Notwendigkeit zur Akquirierung von Neumitgliedern auch die entsprechenden Kosten aus dem Bereich Werbungskosten und Personal zurückgehen (zunehmen), so dass die Kosten pro gewonnenem Mitglied annähernd gleich bleiben und damit auch der Deckungsbeitrag sich nicht bzw. vernachlässigbar minimal ändert. Unter dieser Annahme soll nun der Gesamtumsatz bei einer Fluktuationsrate von 21 Prozent (-5 Prozent im Vergleich zum Durchschnitt), von 31 Prozent (+5 Prozent im Vergleich zum Durchschnitt) und zum deutschlandweitem Durchschnitt ermittelt werden. Die Gesamtmitgliederanzahl liegt für alle Annahmen wieder beim bekannten Durchschnittswert von 1.256 Mitgliedern (vgl. Hollasch et al. 2014, S. 8). Wie aus Tabelle 8 deutlich wird, variiert der erzielbare Gesamtdeckungsbeitrag bei einer Veränderung der Fluktuationsrate von 5 Prozent um ca. 10.000,- Euro auf ein Geschäftsjahr betrachtet.

Die Ergebnisse zeigen bereits einen klar positiven Effekt, der über eine Verringerung der Fluktuationsrate auf die Deckungsbeitragssituation in Fitnessstudios erreichbar ist. An dieser Stelle soll darüber hinaus auf mehrere Punkte hingewiesen werden, die diesen Effekt noch verstärken, welche allerdings im Rahmen dieser Analyse nicht beachtet werden konnten:

Die angegebenen Personalkosten stellen die Untergrenzen gemäß der Gehaltsrichtlinien des DSSV dar. Wird innerhalb eines realen Fitnessstudios ein darüber hinaus gehender Betrag gezahlt, so erhöht dies die Deckungsbeitragsdifferenz zwischen Neumitgliedern und Bestandskunden weiter. Ähnlich verhält es sich, wenn für die Gewinnung von Neukunden Prämien an die werbenden Mitarbeitern gezahlt werden, welche selbstverständlich auch auf die Neumitglieder umgelegt werden müssen.

Für die Berechnung der Werbekosten wurde der Optimalwert verwendet. Reale Fitnessanlagen können aber durchaus einen höheren Wert aufweisen, was in der Konsequenz zu höheren Gesamtwerbekosten führt. Damit steigen natürlich auch die Werbekosten pro Neumitglied und die Deckungsbeitragsdifferenz steigt erneut.

In der Deckungsbeitragsberechnung wurde davon ausgegangen, dass Neumitglieder und Bestandsmitglieder (vom Einführungstermin abgesehen) Termine mit einem Trainer über das Jahr gesehen im selben Umfang wahrnehmen würden. Zwar liegen diesbezüglich keine Studien vor, allerdings kann davon ausgegangen werden, dass mit zunehmender Dauer der Mitgliedschaft in einem Fitnessstudio die Anzahl an wahrgenommenen Trainerterminen abnimmt. Somit sinkt bei Bestandsmitgliedern der Bedarf an Personalstunden und die Personalkosten sinken. Die Deckungsbeitragsdifferenz verschiebt sich erneut zugunsten niedriger Fluktuationsraten.

Übertragung der Analyseergebnisse in den Praxisalltag innerhalb der Fitnessstudios

Die vorangegangen Analyseergebnisse zeigen deutlich, welche Vorteile darin liegen, wenn im Fitnessstudioalltag der Fokus stärker auf die Kundenbindung gerichtet wird. Konkrete Maßnahmen hierzu müssen allerdings auf den Einzelfall bezogen werden und können nicht in einem solchen allgemeinen Diskurs pauschalisiert werden. Was allerdings durchaus verallgemeinert werden kann, ist, welchen Indikator Fitnessanlagen heranziehen können, um möglichst frühzeitig abwanderungswillige Kandidaten zu erkennen. Hier legen einige Studien nahe, dass die Anzahl der Besuche (insbesondere im ersten Monat der Mitgliedschaft) einen frühen Indikator für einen späteren Austritt aus der Fitnessanlage anzeigen. Gerade auf solche Mitglieder sollten Kundenbindungsanstrengungen konzentriert werden, um diese nicht zu verlieren.

Eine Fluktuationsrate von 0 Prozent ist selbstverständlich als unrealistisch anzusehen. Gemäß der Eckdaten der deutschen Fitness-Wirtschaft 2014 bewegt sich die Bandbreite der in der Praxis erzielten Fluktuationsraten zwischen 12 und 56 Prozent (vgl. Kamberovic et al. 2014, S. 16). Somit erscheint die Zielsetzung eines Wertes in der Nähe von 12 Prozent (gemessen natürlich immer anhand der individuellen Konkurrenzsituation) als realistisch und erstrebenswert.

Du findest diesen Artikel auch in der BODYMEDIA 3/2015.

Literaturverzeichnis

Hollasch, Karsten / Menzel, Fabian / Gronau, Niels / Kremer, Jan (2013): Der deutsche Fitnessmarkt. Studie 2013, München

Hollasch, Karsten / Menzel, Fabian / Gronau, Niels / Struckmeier, Johannes / Kremer, Jan (2014): Der deutsche Fitnessmarkt. Studie 2014, München

Kamberovic, Refit / Fütterer, Sabrina / Kündgen, Werner (2013): Gehaltsrichtlinien, Hamburg

Kamberovic, Refit / Fütterer, Sabrina / Gronau, Niels / Hollasch, Karsten / Capelan, Ralf / Papathanassiou, Vassilios (2014): Eckdaten der deutschen Fitness-Wirtschaft, Hamburg