Die folgende Analyse setzt sich mit der aktuellen Situation der Einzelstudios auf dem Fitnessmarkt in Deutschland auseinander. Zu Beginn wird die aktuelle Situation der Einzelstudios anhand aussagekräftiger Studien dargestellt und detailliert analysiert. Diesbezüglich wird eine stagnierende Situation der Einzelstudios ausgemacht, die sich mit hoher Wahrscheinlichkeit auch in Zukunft nicht ändern wird. Anschließend werden auf der Basis der Wettbewerbsstrategien nach Michael E. Porter (Kostenführerschaft, Differenzierung und Spezialisierung) strategische Handlungsempfehlungen für die Inhaber und Geschäftsführer von Einzelstudios gegeben. Dabei wird für Einzelstudios in ländlichen Regionen die Strategie der Differenzierung und für Einzelstudios im städtischen Raum die Strategie der Spezialisierung empfohlen.

Hinführung zur Thematik

Die Fitnessbranche als Ganzes betrachtet weist seit Jahren äußerst gute Entwicklungszahlen auf. Zum Stichtag 31.12.2018 konnte die Gesamtmitgliederzahl einen erneuten Höchststand von 11,09 Millionen Mitgliedern erreichen (vgl. Kamberovic et al. 2019, S. 13), was einen Mitgliederanteil an der Gesamtbevölkerung von 13,4 % ergibt (vgl. Kamberovic et al. 2019, S. 13). Dies macht das Fitnesstraining zur mitgliederstärksten Sportart in Deutschland (vgl. Kamberovic et al. 2019, S. 14). Gleichzeitig konnte auch die Anzahl der Fitnessanlagen auf mittlerweile 9.343 Anlagen (vgl. Kamberovic et al. 2019, S. 18) deutlich gesteigert werden. Diese durchaus positiven Zahlen lassen den Geschäftsführer des DSSV, Refit Kamberovic, in seinem Kommentar zur Entwicklung der Fitnessbranche resümieren, dass Einzelstudios „…sich als sehr robustes Marktsegment“ (Kamberovic et al. 2019, S. 10) erweisen würden. Diese pauschale Aussage soll nun im Kontext der Einzelstudios einer genaueren Überprüfung unterzogen werden.

Aktuelle Situation der Einzelstudios in Deutschland

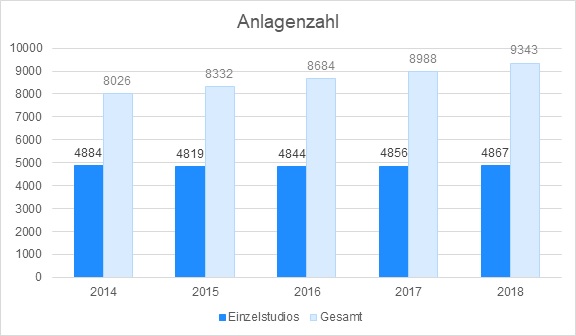

Betrachtet man die Entwicklung der Einzelstudios in den vergangenen Jahren isoliert, so zeichnet sich ein im Vergleich zur Marktentwicklung anderes Bild ab. Seit 2014 ist die Anlagenzahl leicht geschrumpft (vgl. Kamberovic et al. 2019, S. 18). Ernsthafte Zuwächse sind lediglich bei den Kettenbetrieben und den Mikrostudios zu verzeichnen.

Abbildung 1: Anlagenentwicklung von Einzelstudios

Quelle: eigene Abbildung basierend auf Kamberovic et al. 2019, S. 18

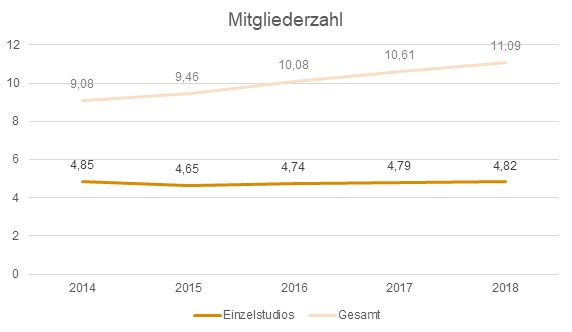

In Sachen Mitgliederentwicklung der Einzelstudios ist eine gewisse Analogie zur Anlagenentwicklung zu erkennen. Seit 2014 bewegt sich die Mitgliederzahl in Einzelstudios in einem Bereich von ca. 4,8 Millionen (vgl. Kamberovic et al. 2019, S. 20). Sie lag 2014 und 2018 zwar etwas über diesem Wert, betrachtet man allerdings die längerfristige Entwicklung so lässt sich vermuten, dass dies lediglich auf (normale) statistische Schwankungen zurückführen ist (vgl. Abbildung 2). In Punkto Mitgliederentwicklung sind klar die Kettenbetriebe als Treiber des stetigen Zuwachs zu erkennen. Die Einzelstudios konnten hier in den letzten Jahren keinen nennenswerten Beitrag mehr leisten.

Abbildung 2: Mitgliederentwicklung in Einzelstudios (in Mio.)

Quelle: eigene Abbildung basierend auf Kamberovic et al. 2019, S. 20

Nimmt man zusätzlich noch das Umsatzvolumen in die Analyse auf, so muss man eine Reduktion des Umsatzvolumens der Einzelstudios von 4,6 Prozent seit 2014 feststellen Einzelstudios (vgl. Kamberovic et al. 2019, S. 21). Zusammengefasst kann man somit sagen, dass eine leicht zurückgehende Anzahl an Einzelstudios mit einer leicht zurückgehenden Anzahl an Mitgliedern mit einem eindeutigen Umsatzrückgang zu kämpfen hat. Ein Rückgang im Umsatz pro Mitglied für Einzelstudios ist dabei natürlich eine weitere logische Konsequenz.

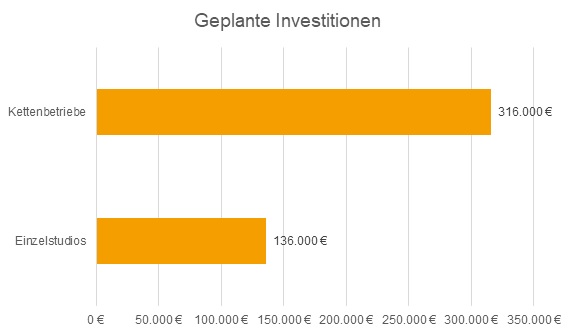

Ist absehbar, dass diese Entwicklung sich wieder ändern wird? Betrachtet man die Diskrepanz bei den geplanten Investitionen von Kettenbetrieben und Einzelstudios, so ist davon auszugehen, dass sich der gesamte Markt weiter schwerpunktmäßig in Richtung der Kettenbetriebe verschieben wird. Bei geplanten durchschnittlichen Investitionen von 316.000 Euro je Anlage bei Kettenbetrieben und verhältnismäßig nur 136.000 Euro bei Einzelstudios (vgl. Kamberovic et al. 2019, S. 65) wäre dies auch keine Überraschung (vgl. Abbildung 3).

Abbildung 3: geplante Investitionen pro Anlage (in Euro pro Anlage)

Quelle: eigene Abbildung basierend auf Kamberovic et al. 2019, S. 65

Die bisher dargelegten Sachverhalte stellen Indikatoren für eine Veränderung der Anlagenstruktur auf dem Fitnessmarkt in Deutschland dar. Es wird entsprechend davon ausgegangen, dass der Fitnessmarkt zunehmend von Kettenanbietern dominiert und beherrscht wird. Wie sich Einzelstudios in einer sich auf diese Weise veränderten Umwelt trotzdem behaupten können, soll anhand des Models für Wettbewerbsstrategien nach Michael E. Porter dargelegt werden.

Typen von Wettbewerbsstrategien nach Michael E. Porter

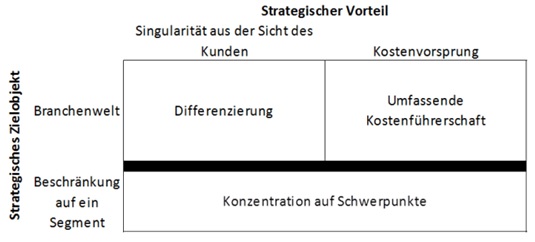

Nach Michel E. Porter gilt es nach drei allgemeinen Strategietypen zu unterscheiden (vgl. Porter 2008, S. 71):

- Kostenführerschaft

- Differenzierung

- Konzentration auf Schwerpunkte

Die Strategie der Kostenführerschaft zielt im Wesentlichen darauf ab, einen „Kostenvorsprung innerhalb einer Branche […] zu erlangen“ (Porter 2008, S. 72). Zur Erreichung dieser Zielsetzung wird häufig versucht Lern-, Skalen- und Verbundeffekte zu erreichen. Innerhalb der deutschen Fitnessbranche konnte sich diesbezüglich klar McFit als bekannteste Marke etablieren.

Die Strategie der Differenzierung dagegen verfolgt das Ziel, dass die eigene Dienstleistung „[…] in der ganzen Branche als einzigartig angesehen wird“ (Porter 2008, S. 74). Ansätze für eine Differenzierung innerhalb der Fitnessbranche können dabei beispielsweise Design/Markenname, Technologie, Kundendienst (bzw. Sevice) oder viele weitere Arten sein (vgl. Porter 2008, S. 74). Ein Unternehmen sollte sich dabei möglichst auf mehreren Ebenen differenzieren (vgl. Porter 2008, S. 74). Als Beispiel für einen Differenzierung kann die „Freestyle Training“-Offensive von Fitness First oder auch die Ausrichtung von Kieser Training auf ausschließlich Krafttraining angesehen werden.

Der letzte Strategietyp der Konzentration auf Schwerpunkte „[…] besteht in der Konzentration auf Marktnischen“ (Porter 2008, S. 75). Insbesondere der Fokus auf bestimmte Abnehmergruppen oder die Bereitstellung nur eines bestimmten Teils des Produktprogramms prägen diesen Strategietyp (vgl. Porter 2008, S. 75). Innerhalb der Fitnessbranche konnten besonders Anbieter, welche diesen Strategietyp verfolgen größere Erfolge verzeichnen, was durch die Entwicklung der Mikrostudios (früher in den Eckdaten auch „Special-Interest-Anbieter“ genannt) anschaulich illustriert wird. Ein gelungenes Beispiel dieses Jahrzehnts für eine erfolgreiche Konzentration auf Schwerpunkte ist der EMS-Franchise-Anbieter Bodystreet.

Die verschiedenen Strategietypen nach Michel E. Porter sind in Abbildung 4 zusammengefasst:

Abbildung 4: Strategietypen nach Michael E. Porter

Quelle: Porter 2008, S. 77

Da, wie es auch Michael E. Porter betont, effektiv nur eine dieser Strategietypen umgesetzt werden kann (vgl. Porter 2008, S. 72), soll nun im Folgenden erörtert werden, welche dieser Strategietypen unter welchen Bedingungen für Einzelstudios die größten Erfolgswahrscheinlichkeiten versprechen.

Strategische Implikationen für Einzelstudios anhand der Wettbewerbsstrategien nach Michael E. Porter

Inhaber und Geschäftsführer von Fitnessanlagen sehen sich also, unabhängig von der detaillierten Ausgestaltung, den drei wesentlichen Strategietypen Kostenführerschaft, Differenzierung und Konzentration auf Schwerpunkte gegenüber.

Die Strategie der Kostenführerschaft ist für Einzelstudios abzulehnen. Im städtischen Bereich sind Einzelstudios nicht in der Lage mit den Kettenanbietern in diesem Bereich zu konkurrieren, da diese über Skalen- und Verbundeffekte auf wirtschaftliche Weise niedrigere Preise als Einzelstudios realisieren können. Die Dominanz der Kettenanbieter in diesem Bereich wird besonders durch ihre überproportionale Vertretung unter den Discount-Anbietern deutlich (vgl. Kamberovic et al. 2019, S. 45). In ländlichen Regionen fehlt in den meisten Fällen das hohe nötige Marktpotenzial, um eine Anlage im Niedrigpreis-Segment etablieren zu können. Der sogenannte Break-even-Point in Bezug auf die Mitgliederzahl kann hier meist gar nicht erreicht werden.

Trotz dieser offensichtlichen Gründe, die gegen die Strategie der Kostenführerschaft für Einzelstudios sprechen, versuchen viel zu viele Einzelstudios mit Discounter zu konkurrieren und lassen sich in einen Preiskampf ein, welchen sie nicht gewinnen können. Stattdessen sollten sich Einzelstudios lieber an den folgenden beiden Strategien versuchen.

Die Strategie der Differenzierung empfiehlt sich für Fitnessstudios in ländlichen Regionen. Aufgrund der räumlich begrenzten und überschaubaren Zielgruppe gestaltet sich der Aufbau eines Premium-Images deutlich leichter. Der steigende Wettbewerbsdruck durch Kettenanbieter, die sich (besonders im städtischen Bereich) im Premium-Segment zu etablieren versuchen, macht eine erfolgreiche Differenzierungs-Strategie für Einzelstudios im städtischen Bereich dagegen schwierig. Ausnahmen bilden hier Fitnessstudios, die über besondere Produktkombinationen verfügen, durch die sie sich klar von den anderen Anbietern absetzen können. Ein besonders gelungenes Beispiel stellt das Neptunbad in Köln mit der Kombination von Fitness mit Beauty, Massage und Sauna dar.

Die Strategie der Konzentration auf Schwerpunkte (oder auch Spezialisierung) empfiehlt sich dagegen für Einzelstudios in städtischen Regionen. Städte bieten aufgrund der größeren Bevölkerungsdichte größere Spezialisierungspotenziale, da hier die einzelnen Segmente in stärkerem Umfang vertreten sind. In ländlichen Regionen sind diese Segmente oft zu klein, um eine wirtschaftlich erfolgreiche Spezialisierung zu ermöglichen.

Fazit

Fassen wir also zusammen. Je nach lokaler Konkurrenz- und Marktsituation empfehlen sich die Strategien der Differenzierung oder Spezialisierung für Einzelstudioinhaber. Es ist dabei wichtig, dass man sich klar für eine strategische Ausrichtung entscheidet, um den Fokus zu behalten.

Die hier dargestellten strategischen Implikationen sind zwangsläufig sehr allgemein gehalten. Grundsätzlich sollte immer die individuelle Situation eines Unternehmens isoliert unter die Lupe genommen werden, um gesicherte strategische Empfehlungen geben zu können. Darüber hinaus erfordert die Frage nach der Umsetzung strategischer Empfehlungen besonderes Know-how. Hierfür kann die Zuhilfenahme einer Unternehmensberatung hilfreich und erforderlich sein.

Du findest diesen Artikel auch in der BODYMEDIA 6/2019.

Literaturverzeichnis

Kamberovic, Refit / Fütterer; Sabrina / Hollasch, Karsten / Lehmkühler, Björn / Capelan, Ralf / Papathanassiou, Vassilios / Marx, Janosch (2019): Eckdaten der deutschen Fitness-Wirtschaft, Hamburg

Porter, Michael E. (2008): Wettbewerbsstrategien. Methoden zur Analyse von Branchen und Konkurrenten, 11. Auflage, Frankfurt/New York